Het kabinet wil dat vanaf 2028 de manier verandert waarop we belasting betalen over ons vermogen in box 3. Er wordt niet langer gewerkt met een schatting (forfaitair rendement), maar er wordt voortaan gekeken naar wat je écht hebt verdiend met je vermogen: het werkelijke rendement. Op 19 mei 2025 is het wetsvoorstel hierover naar de Tweede Kamer gestuurd. De belangrijkste punten zetten we voor je op een rij.

Wat valt onder ‘werkelijk rendement’?

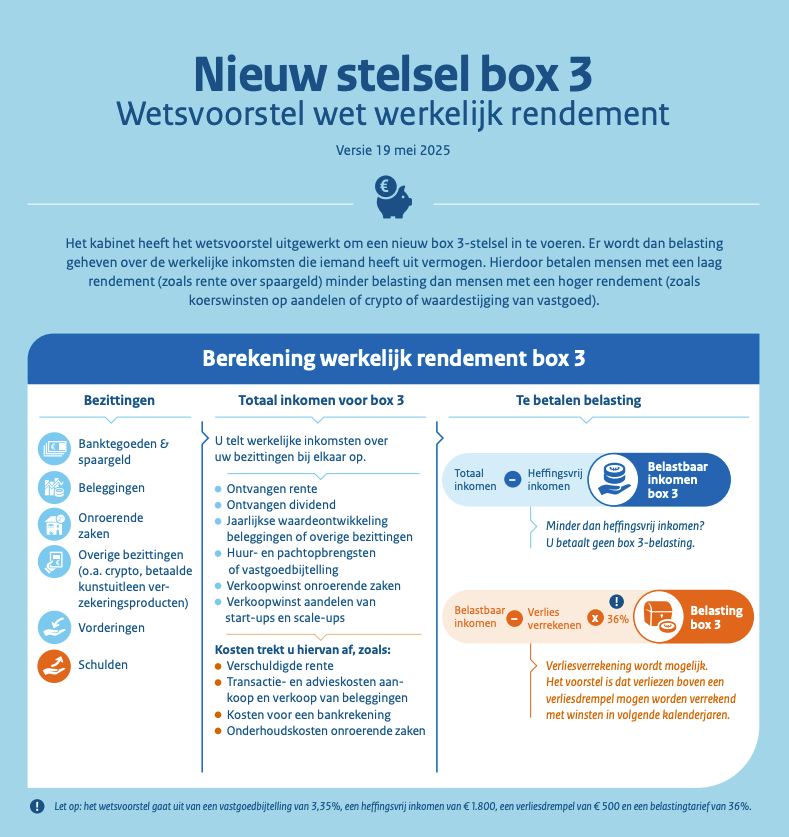

Vanaf 2028 telt mee:

- Directe opbrengsten zoals rente, dividend en huur

- Waardeveranderingen van je beleggingen of vastgoed (ook als je nog niets verkocht hebt)

Heb je echter een woning of niet-beursgenoteerde aandelen (bijvoorbeeld aandelen in een familiebedrijf of start-ups) die je niet verkocht hebt? Dan betaal je pas belasting bij verkoop.

Voor vastgoed (niet je hoofdverblijf) dat je op 1 januari 2028 in bezit hebt, moet de fiscale waarde per die datum worden vastgesteld. Dat is nodig om de waardeverandering die meetelt in box 3 te kunnen bepalen. Voor woningen is dat de WOZ-waarde met peildatum 1 januari 2028 (dus de WOZ-waarde die je in 2029 van de gemeente ontvangt). Als de huurder recht heeft op huurbescherming wordt de zogenaamde leegwaarderatio (een correctie van de waarde in verband met de verhuur) daarbij wel toegepast. Voor alle niet-woningen is dat de waarde in het economisch verkeer op 1 januari 2028.

Wat mag je wel en niet aftrekken?

- Wél aftrekbaar: kosten die je maakt om inkomen (zoals huur of dividend) te krijgen

- Niet aftrekbaar: aankoopkosten of kosten om bijvoorbeeld een pand te verbeteren (aankoopkosten worden wel meegenomen in de aankoopprijs).

Wat als je zelf een pand gebruikt?

Gebruik je een pand (zoals een tweede woning) zelf? Dan geldt voor de berekening van de directe opbrengsten een vast rendement van 3,35% van de WOZ-waarde.

Wordt een pand minder dan 90% van het kalenderjaar verhuurd (dus minder dan 328 dagen in een niet-schrikkeljaar)? En is er sprake van zowel eigen gebruik als verhuur? Dan worden de ontvangen huurinkomsten vergeleken met het vaste rendement van 3,35%. Het hoogste van deze twee bedragen wordt belast in box 3.

Wordt het pand daarentegen ten minste 90% van het jaar verhuurd? Dan geldt de vergelijking niet, en wordt uitsluitend uitgegaan van de huur.

Nog goed om te weten

- Verliezen? Die mag je, afgezien van een drempel van €500 per verliesgevend jaar, onbeperkt verrekenen met winst in toekomstige jaren

- Vrijstelling: over de eerste €1.800 rendement betaal je geen belasting

- Tarief: het belastingtarief blijft 36%

- De eigen woning blijft gewoon in box 1. De nieuwe regels gelden dus alleen voor ander vermogen, zoals spaargeld, beleggingen of een tweede huis.

LET OP: Het is de bedoeling dat het nieuwe box 3-stelsel op basis van werkelijk rendement op 1 januari 2028 wordt ingevoerd. Om deze datum te halen, moet het wetsvoorstel uiterlijk 15 maart 2026 door de Tweede Kamer zijn aangenomen. Wij zijn benieuwd of dat gaat lukken. Tot die tijd (2023 t/m 2027) geldt nog de tegenbewijsregeling. Daarmee kun je aantonen wat jouw echte rendement was en daarover belasting betalen. Meer hierover lees je in onze ‘Checklist Werkelijk rendement box 3’.

Factsheet Nieuw stelsel box 3

De rijksoverheid maakte een factsheet van de nieuwe plannen met rekenvoorbeelden. Hieronder vind je het deel van de factsheet met het overzicht van de plannen. Klik op de afbeelding om ook de rekenvoorbeelden te bekijken.