De laatste tijd is er in de media veel misinformatie en geklaag rond het nieuwe pensioenstelsel. Dit komt omdat het ingewikkeld is, niet iedereen het begrijpt en het niet helder wordt uitgelegd. In de Telegraaf van vrijdag 9 januari stond een opinie van De heer Van Rooijen van 50PLUS. Onze financieel expert Kapé Breukelaar reageert hierop in 2 open brieven en legt uit hoe het echt zit.

Geachte heer Van Rooijen,

Tijdens het weekend heb ik besloten dat ik u graag wil helpen. Gezien uw opiniestuk in De Telegraaf van vrijdag is binnen uw partij 50PLUS behoefte aan extra pensioenkennis. Het is ook best ingewikkeld.

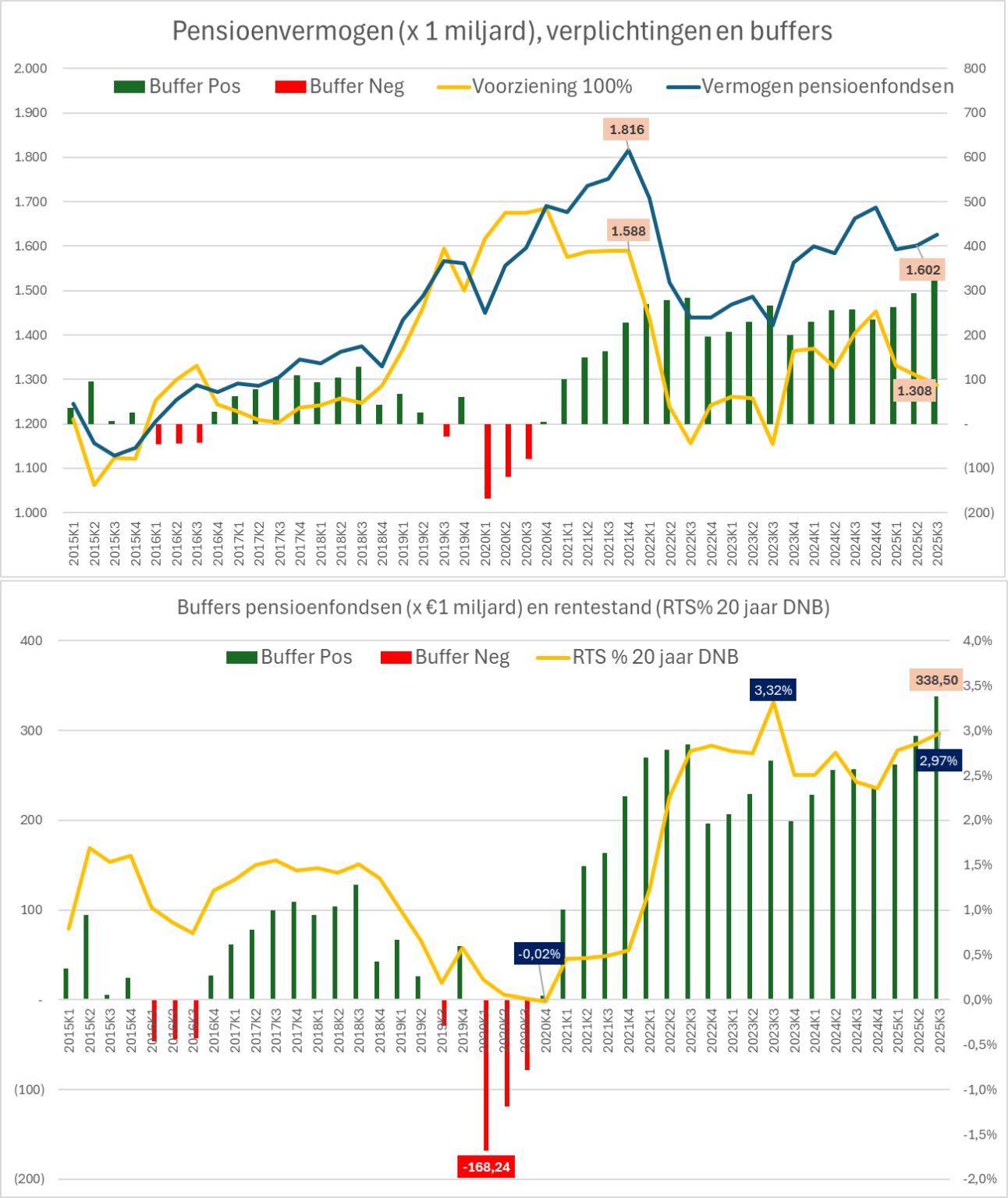

Daarom heb ik dit weekeinde bijgaande grafieken voor u gemaakt. Ik hoop dat die inzichtelijk maken wat de laatste jaren is gebeurd. De eerste grafiek laat de ontwikkeling van het pensioenvermogen in Nederland zien in de blauwe lijn sinds 2015. De verplichtingen die daar tegenover staan ziet u in de gele lijn.

In uw stuk staat u stil bij de daling van het pensioenvermogen van 1.816 miljard naar 1.602 miljard, per saldo 214 miljard verlies. Dat lijkt op het eerste gezicht inderdaad schrikbarend. Gelukkig zijn de verplichtingen in diezelfde periode ook gedaald, van 1.588 miljard naar 1.308 miljard. Dat is een daling van 280 miljard. Per saldo een plus van 66 miljard.

U ziet ook een staafdiagram in het bovenste plaatje. Die staven laten de buffers zien van de pensioenfondsen. Dan ziet u dat de echte pijn zat aan het einde van het eerste kwartaal van 2020. Het tekort was toen 168 miljard. Gelukkig hebben we 5,5 jaar later een overschot van 338 miljard. Deze cijfers kan iedereen gewoon ophalen op de website van toezichthouder DNB.

De tweede grafiek laat zien wat het verband is tussen de rentestand en de buffers. Ik gebruik de 20 jaarsrente zoals DNB die hanteert in de rentetermijnstructuur (RTS). Het is de gele lijn. Dat is een heel langlopende rente, maar pensioenfondsen hebben dan ook heel langlopende verplichtingen.

In 2020 daalt die rente naar vrijwel nihil. De verplichtingen schieten door die rentedaling in één jaar omhoog van 1.501 naar 1.686 miljard. Dat is ook logisch: bij een lagere rente heb je meer kapitaal nodig om aan de verplichtingen te kunnen voldoen.

Het tweede plaatje laat zien wat gebeurt met de buffers als de rente daarna weer stijgt. De 20 jaarsrente die eind 2020 nog rond de 0% stond stijgt in 2022 en 2023 heel snel door naar zelfs 3,3%. Dankzij de hogere rente staan de buffers eind derde kwartaal 2025 weer 338 miljard in de plus. Per saldo plus 500 miljard in 5,5 jaar. Dat had de kop van uw stuk kunnen zijn!

Velen maakten de begrijpelijke denkfout om de mooie obligatierendementen uit de jaren 2011 tot 2021 door te trekken naar de toekomst. In die jaren leverden obligaties echter niet alleen rente op maar ook koerswinst. Die koerswinst werd veroorzaakt door de steeds maar dalende rente. Zo maakte het ABP in 2020 nog 11,6% rendement op de langlopende obligaties. In 2022 was het min 33%. Het feestje van de rentedaling was over, de lucht liep heel snel uit de koersen.

Ik hoop dat u op basis van deze plaatjes uw opinie wat bijstelt. Ik ben met u eens dat de rendementen van pensioenfondsen niet meevallen. Alleen gaat het bij pensioenfondsen niet om rendement maar om dekkingsgraad. Die wordt bepaald door de buffers en door de rentestand.

Hoogachtend,

Kapé Breukelaar