Platgeslagen is een verhelderende en leerzame serie van financieel expert Kapé Breukelaar van FiscAlert - Slimmer in geldzaken. Kapé slaat het plat. Hij kijkt naar de cijfers en de feiten en daarna stelt hij de simpele vraag: waar hebben we het eigenlijk over? Dit keer over indexbeleggen.

Kapé Breukelaar

Ik ben een groot voorstander van indexbeleggen in aandelen. Het heeft vele voordelen. Het schakelt emoties en visies gewoon uit en de kosten zijn laag. Toch knaagt een simpele vraag als het gaat om de verschillen: waar hebben we het eigenlijk over?

Om dat goed te bekijken is er een bron die ik vaker raadpleeg: het SPIVA rapport. Die afkorting SPIVA staat voor S&P Index Versus Active.

VERGELIJKING

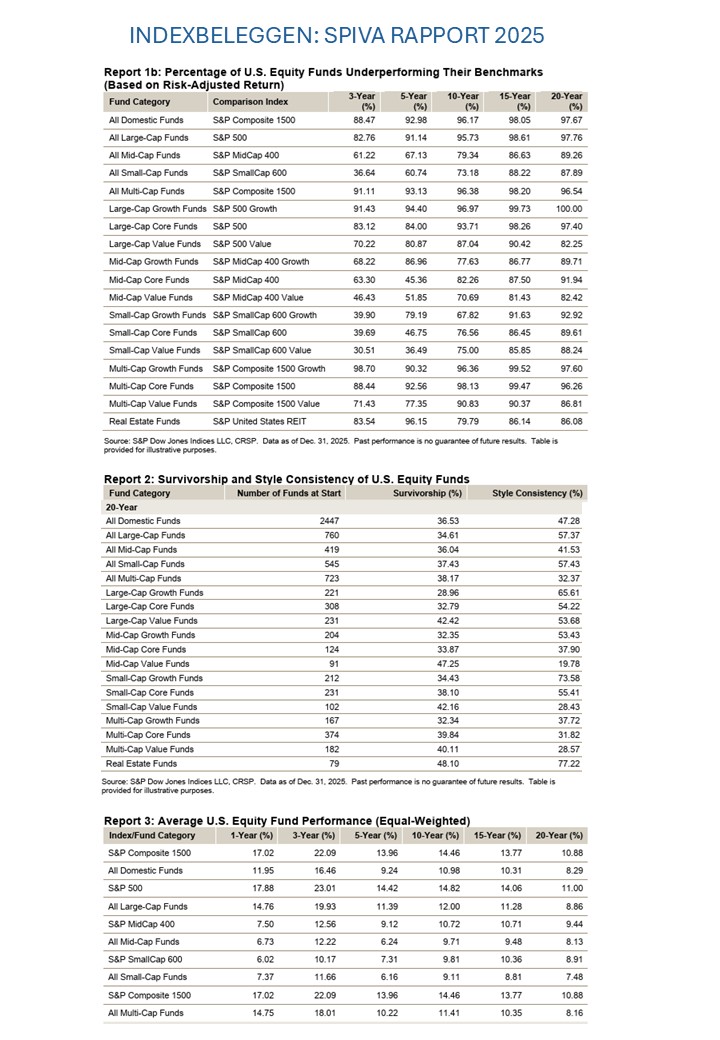

Het SPIVA rapport vergelijkt jaarlijks de rendementen van actieve fondsbeheerders met het resultaat van de voor dat fonds relevante index. Inmiddels is een lange historie opgebouwd en kunnen ze 20 jaar terug in de tijd met de vergelijking.

Ik pak het rapport over 2025 dat Amerikaanse fondsen de maat neemt. In totaal gaat het om 2.447 fondsen over de afgelopen 20 jaar.

OVERLEVERS

Van die 2.447 fondsen zijn in die 20 jaar 1.553 fondsen afgevallen. Ze zijn gestopt of van strategie veranderd. De groep ‘overlevers’ betreft dus 894 fondsen, nog geen 37%. Per saldo stopte ruim 63% van de fondsen.

In sommige vergelijkingen worden alleen die overlevers bekeken. Dan maak je een fout. De resultaten worden dan geflatteerd door de ‘survivorship bias’. De fondsen die het wel hebben gered behaalden vaak de betere resultaten. Maar bij de start weet je niet welke fondsen dat zullen zijn.

UNDERPERFORMANCE

Het percentage underperformers is hoog. Van alle fondsen heeft na 3 jaar ruim 88% het slechter gedaan dan de index. Na 5 jaar is het 93%, na 10 jaar 96% en na 20 jaar ruim 97%. Ik schrik zelf ook van die cijfers.

Het betekent dat vrijwel alle fondsmanagers in aandelen het uiteindelijk slechter hebben gedaan dan hun benchmark index. Maar ik heb nog één probleem op te lossen: de index kent geen kosten en de fondsen wel.

RENDEMENT

Het ontbreken van kosten in de benchmark kan dan ook een simpele verklaring zijn voor een klein verschil met de rendement van de fondsen. Alleen, het verschil is niet klein.

De rendementen van de fondsen blijken fors lager te zijn. Het SPIVA rapport laat zien dat het gemiddelde rendement van alle gemeten fondsen over de afgelopen 20 jaar uitkwam op 8,29% per jaar.

De index leverde met 10,88% bijna 2,6% méér op. Trek daar 0,20% af voor de kosten van een ETF en het verschil is nog steeds enorm. Wie begin 2006 met $100.000 startte zou eind 2025 met een gemiddeld fonds $491.000 eindwaarde hebben en met een ETF ruim $760.000, na kosten. Dat is ruim 54% méér.

De verschillen lijken ook nog toe te nemen. Kijk je naar de laatste 10 jaar dan is het verschil in rendement gemiddeld bijna 3,5% per jaar.

BEVESTIGING

De cijfers in het SPIVA rapport laten zien dat actieve fondsmanagers vrijwel nooit waarde toevoegen versus een indexbelegging. Daarmee vertel ik waarschijnlijk niets nieuws.

Het SPIVA rapport bevestigt mij ieder jaar weer dat indexbeleggen vrijwel niet te verslaan is.

Bekijk onze vernieuwde serie videolessen voor alles wat je moet weten over indexbeleggen:

Bekijk Indexbeleggen les 1: de basis

Bekijk Indexbeleggen les 2: aandelen deel 1

Bekijk Indexbeleggen les 3: aandelen deel 2

Bekijk Indexbeleggen les 4: obligaties deel 1

Bekijk Indexbeleggen les 5: obligaties deel 2

Bekijk Indexbeleggen les 6: hoe pak ik het aan?

Bekijk Indexbeleggen les 7: inkomen aanvullen

Bekijk Indexbeleggen les 8: maatschappelijk verantwoord indexbeleggen