Rond de box 3 heffing is veel te doen. Onze financieel expert Kapé Breukelaar zette de problemen op een rij — en heeft een oplossing bedacht: een slimmere vermogenswinstbelasting.

Kapé Breukelaar

PROBLEEM 1: DRY INCOME

Het eerste probleem van een vermogensaanwasbelasting is het belasten van niet genoten inkomen. Bij sommige bezittingen, zoals vastgoed, is dat een valide probleem. Voor andere bezittingen is het een minder relevant argument, denk aan dagelijks verhandelbare effecten.

PROBLEEM 2: COMPOUNDING

Het tweede probleem is dat bij een vermogensaanwasbelasting het rente-op-rente effect wordt verminderd door de jaarlijkse heffing. Dat helpt het rendement (deels) om zeep.

PROBLEEM 3: VERLIESVERREKENING

De wetgeving voor 2028 bepaalt dat verliezen alleen voorwaarts verrekend kunnen worden. Kan dat niet anders?

PROBLEEM 4: STABIELE INKOMSTEN

De overheid wil graag stabiele belastingbaten uit box 3. Als uitstel van belasting te aantrekkelijk wordt, dan zullen de opbrengsten heel lang op zich laten wachten. Dat is het probleem met een vlakke vermogenswinstbelasting: uitstel loont, best veel.

OPLOSSING

De oplossing is een slimmere vermogenswinstbelasting. In de basis betaal je alleen belasting over rendement als je het gerealiseerd hebt. Voor rente, dividend en huur is dat in hetzelfde fiscale jaar.

Maar hoe ga je om met vermogensgroei? Uitstel van heffing moet niet te aantrekkelijk zijn.

UITSTEL EXTRA BELASTEN

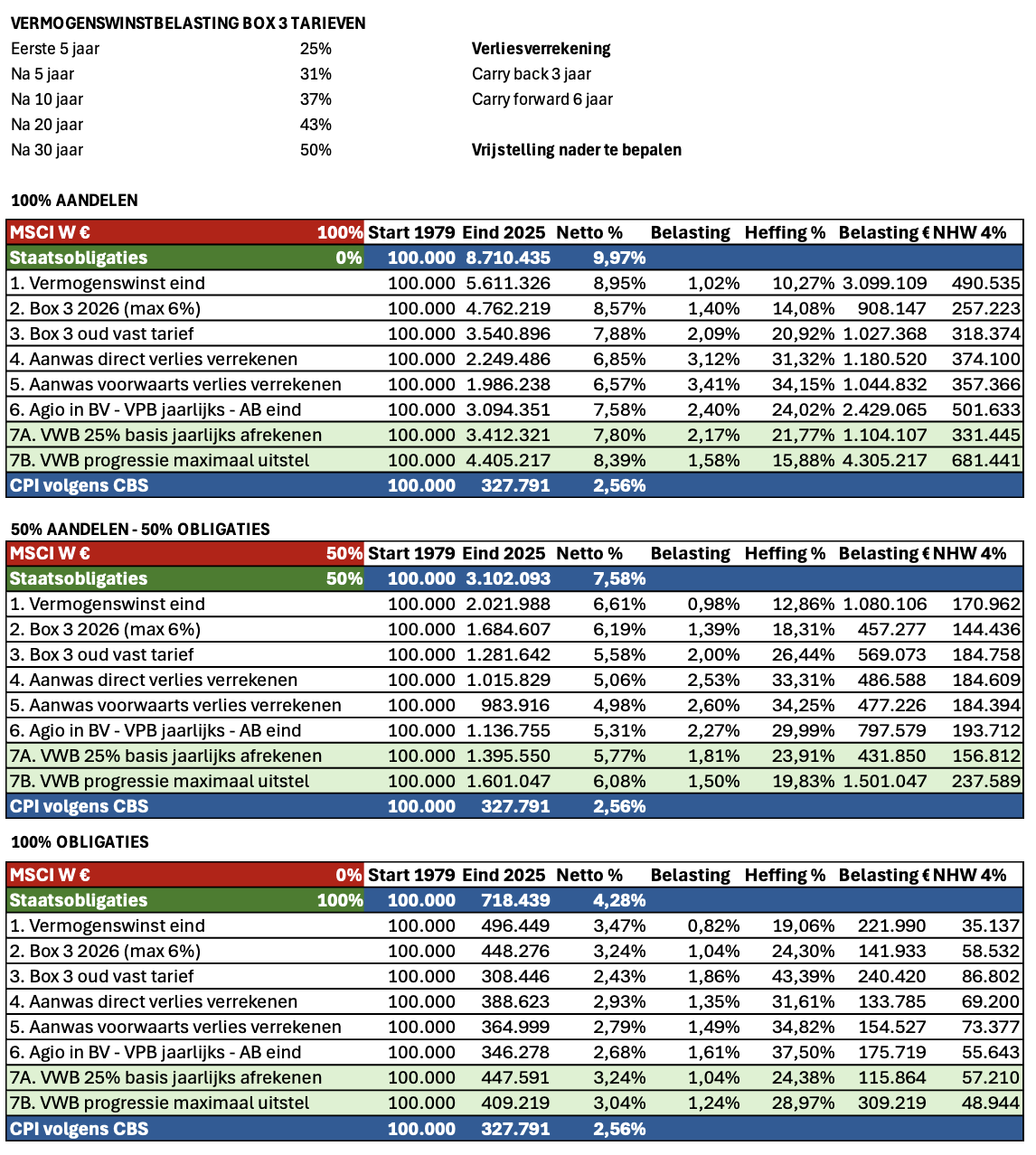

In het systeem dat ik heb doorgerekend betaal je over rendement in box 3 in de basis 25% belasting. Voor vermogenswinst geldt dat alleen als je iets minder dan 5 jaar in bezit hebt gehad. Ga je het realiseren van rendement verder uitstellen? Dan betaal je méér belasting.

Het voordeel van uitstel versus jaarlijks afrekenen kun je berekenen. Dat heb ik gedaan. Vervolgens heb ik dat uitstelvoordeel (min of meer) geëlimineerd door een hoger belastingtarief te berekenen. Dan kom ik op tarieven over vermogenswinst van:

25% in de eerste 5 jaar;

31% in de jaren 6 tot en met 10;

37% in de jaren 11 tot en met 20;

43% in de jaren 21 tot en met 30;

50% in de jaren 31 en verder.

UITKOMSTEN

In de tabel zie je de uitkomsten bij verschillende beleggingsmixen over de afgelopen 47 jaar.

Ik toon twee extremen. In 7A zie je het eindvermogen als je jaarlijks volledig afrekent. In 7B zie je het eindvermogen bij 47 jaar uitstel van heffing. Daarbij is dus 50% belasting berekend over de winst na 47 jaar. De realiteit zal er ergens tussenin zitten.

Je ziet ook het nominale bedrag aan belasting en de netto contante waarde van de belastingbetalingen per heden. Daarbij reken ik met een 4% discontovoet.

ADMINISTRATIE

Menigeen hikt aan tegen de extra administratie die hierbij komt kijken. Die hangt echter samen met de invoering van de door velen gewenste vermogenswinstbelasting. Daarnaast zullen LIFO en FIFO vraagstukken spelen. Mijn advies: kies voor het wat vriendelijker LIFO.

Wil je nog meer ingewikkelde onderwerpen simpel uitgelegd krijgen? Lees dan de hele Platgeslagen-serie:

Platgeslagen: pensioenfondsen (1)

Platgeslagen: pensioenfondsen (2)

Platgeslagen: AOW

Platgeslagen: pensioenrendement

Platgeslagen: ABP rendement

Platgeslagen: hypotheekrenteaftrek

Platgeslagen: beleggingen huishoudens