De nieuwe belastingheffing in box 3 vanaf 2028 leidt tot veel discussie. Hoog tijd dus voor een simpele vraag: waar hebben we het eigenlijk over? Onze financieel expert Kapé Breukelaar doet een poging het te berekenen voor een 100% aandelenbelegger.

Kapé Breukelaar

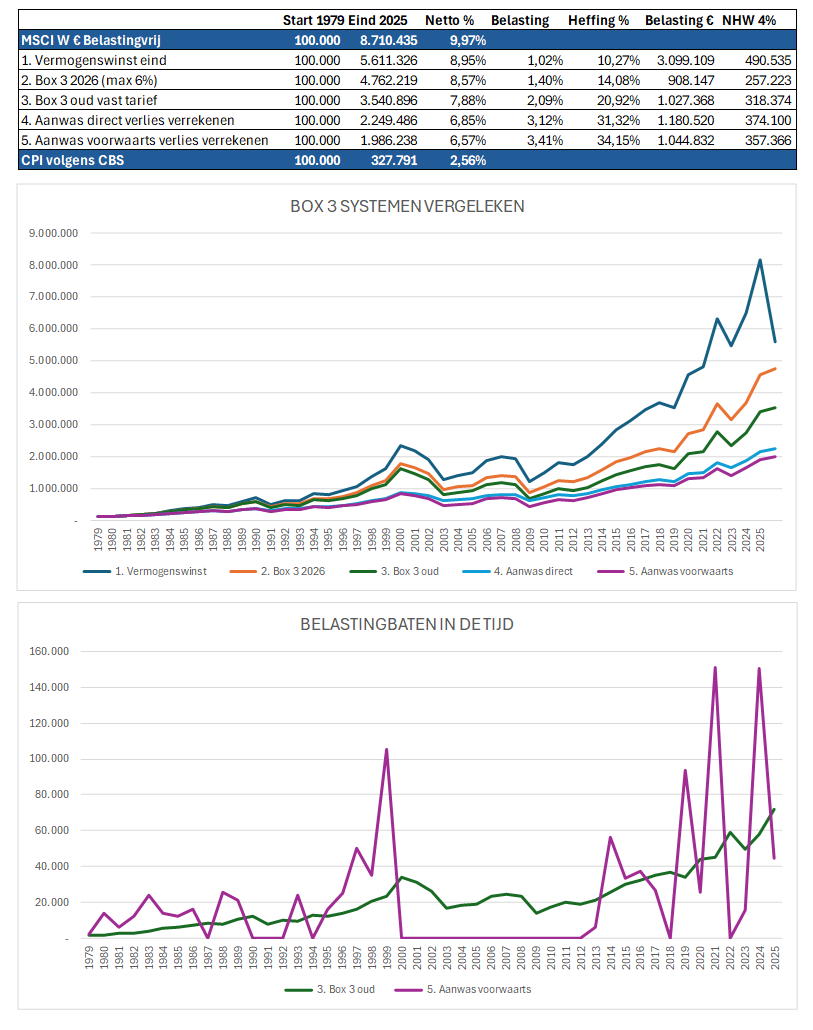

TERUG IN DE TIJD

Ik reken met de rendementen van de MSCI World index in euro, vanaf 1979. Voor kosten trek ik 0,5% per jaar af.

Als je in 1979 een bedrag van €100.000 had belegd in deze aandelenindex dan had je (na kosten) 8,7 miljoen per eind 2025. Dat is 9,97% per jaar.

HEFFING

Genoemde rendementen en bedragen zijn vóór belastingen. Ik bereken daarom de netto opbrengst, het netto rendement en de belastingdruk op basis van 5 belastingsystemen.

1 VERMOGENSWINSTBELASTING

Velen pleiten voor een vermogenswinstbelasting in box 3. Nummer 1 in de tabel.

Als je 47 jaar de winst uitstelt en dan ineens afrekent tegen 36% belasting is de eindwaarde netto 5,6 miljoen. De belasting bedraagt 3,1 miljoen. Het rendement zakt met 1,02% van bruto 9,97% naar netto 8,95% per jaar. De effectieve belastingdruk in dit voorbeeld is 10,3% (1,02% / 9,97%).

2 BOX 3 2026

Nummer 2 toont het huidige (tussen-) systeem. Je betaalt als belegger over maximaal 6% rendement en hebt geen verliesverrekening. Daarbij hanteer ik de vrijstelling, gecorrigeerd voor inflatie. De eindwaarde komt uit op 4,8 miljoen. Je levert 1,4% rendement in aan belasting, de effectieve heffing is 14%.

3 BOX 3 OUD

Dan het oude box 3 systeem (nummer 3) waarin je jaarlijks moest afrekenen, ongeacht het resultaat. Ik reken het door met 6% fictief rendement en 36% heffing. Je komt dan uit op 3,5 miljoen eindwaarde. Van het bruto rendement lever je 2,1% in. De heffing is effectief 21%.

4/5 VERMOGENSAANWASBELASTING

Nummers 4 en 5 tonen de uitkomsten bij een vermogensaanwasbelasting. Nummer 4 gaat uit van volledige en directe belastingcompensatie bij verlies. Nummer 5 laat zien wat de uitkomst is als je de verliezen alleen voorwaarts mag verrekenen, het systeem voor 2028.

Het geeft de slechtste uitkomsten waarbij je respectievelijk 3,1% en 3,4% jaarrendement inlevert. De effectieve heffing komt uit op respectievelijk 31% en 34%.

BELASTINGBATEN

De kolom ‘Belasting €’ laat het totaalbedrag aan belasting zien. Daarnaast (NHW 4%) zie je de contante waarde per heden van die belastingbaten, berekend tegen 4% disconto.

Zo bekeken levert een vermogenswinstbelasting contant gemaakt de meeste baten op met €491.000 per heden. Niet vreemd als je de belastingclaim eerst 47 jaar tegen 10% belegt en daarna contant maakt tegen 4%. Bij 10% disconto is de huidige waarde niet meer dan €36.000.

ZELFDE HEFFING, MINDER RENDEMENT

Het nieuwe systeem van 2028 (nummer 5) levert per heden nauwelijks meer op voor de schatkist dan het oude box 3 systeem (nummer 3). De tweede grafiek laat zien dat de belastinginkomsten veel grilliger worden. De effectieve belastingdruk voor beleggers neemt ook fors toe.

We verdienen een beter systeem, voor de schatkist en voor de beleggers.

Wil je nog meer ingewikkelde onderwerpen simpel uitgelegd krijgen? Lees dan de hele Platgeslagen-serie:

Platgeslagen: pensioenfondsen (1)

Platgeslagen: pensioenfondsen (2)

Platgeslagen: AOW

Platgeslagen: pensioenrendement

Platgeslagen: ABP rendement

Platgeslagen: hypotheekrenteaftrek