De nieuwe belastingheffing in box 3 vanaf 2028 leidt tot veel discussie. Maar waar hebben we het eigenlijk over? Onze financieel expert Kapé Breukelaar zette vijf box 3-systemen – het oude, het huidige, het nieuwe en twee alternatieven – naast elkaar en rekende ze door over een periode van 47 jaar op basis van een 100% aandelenbelegging. In deel 2 zet hij de alternatieve mixen naast elkaar. En omdat menigeen ook overweegt de beleggingen over te hevelen naar een BV, heeft hij dit ook als scenario 6 toegevoegd. Doe er je voordeel mee!

Kapé Breukelaar

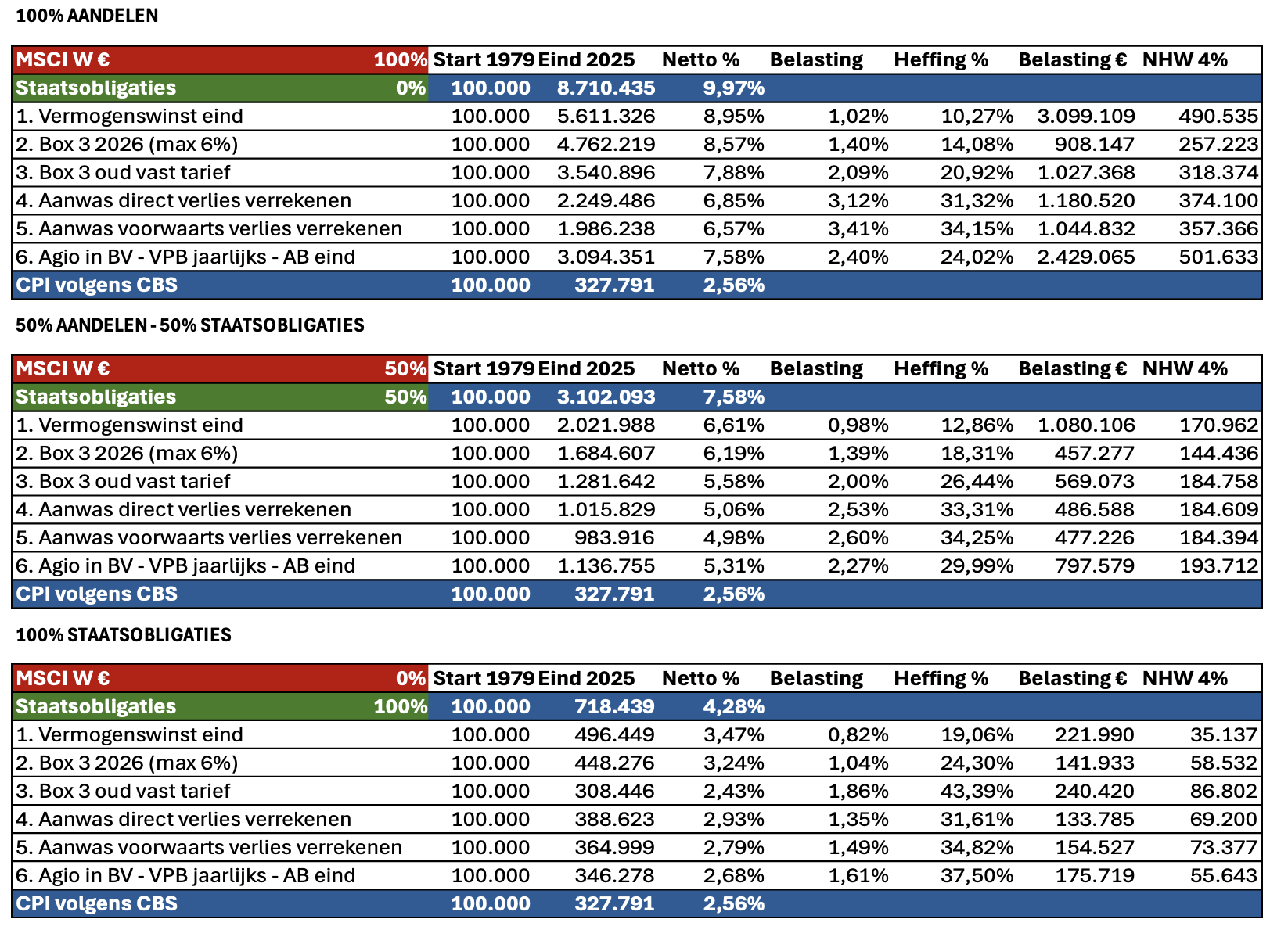

ALTERNATIEVE MIXEN

Zo vroegen velen om een andere beleggingsmix dan 100% aandelen. Daarom heb ik ook een 50/50 mix doorgerekend en een 0/100 mix van aandelen en obligaties. Voor de obligaties heb ik het rendement van Duitse staatsobligaties genomen. Voor aandelen de MSCI World in euro. Daarnaast reken ik met 0,5% kosten.

Het startbedrag in 1979 bleef €100.000.

BV TOEGEVOEGD

Menigeen overweegt ook de beleggingen van box 3 over te hevelen naar een BV. Ik heb dat als scenario 6 toegevoegd. Daarbij ben ik uitgegaan van €1.500 oprichtingskosten en €1.500 jaarlijks kosten. Die kosten zijn teruggerekend naar een kostenniveau per jaar op basis van historische inflatie. In 1979 was dat dus €473 en geen €1.500.

De eindwaarde die je ziet gaat uit van het jaarlijks afrekenen van de vennootschapsbelasting. Kun je de afrekening voor de vennootschapsbelasting uitstellen? Dan zullen de cijfers nog iets beter uitkomen.

De Box 2 heffing wordt helemaal aan het einde (na 47 jaar) verrekend.

UITKOMSTEN BV

De 100% aandelenbelegger komt met een BV (scenario 6) aanmerkelijk beter uit dan in het systeem van de vermogensaanwasbelasting (scenario 5). Het verschil in netto rendement: 7,58% versus 6,57% per jaar.

Door de looptijd van 47 jaar is het verschil in absolute bedragen duidelijker: €3,1 miljoen via de BV versus €2,0 miljoen bij vermogensaanwasbelasting. De BV levert ruim de helft meer op.

50/50 AANDELEN – OBLIGATIES

De middelste tabel toont de resultaten van een 50/50 mix van aandelen en obligaties. Ook hier levert de BV een beter resultaat op dan de vermogensaanwasbelasting in box 3. Effectief kost de BV je 30% van het rendement en bij de vermogensaanwasbelasting (scenario 5) lever je ruim 34% van het rendement in. In eindbedrag scheelt het 15%.

100% OBLIGATIES

In de onderste tabel zie je de uitkomsten bij een 100% obligatiebelegging. Na 0,5% kosten en zonder belastingen zou dat 4,28% per jaar hebben opgeleverd.

In scenario 5 met vermogensaanwasbelasting is het rendement netto 2,79% per jaar. De BV scoort een lager resultaat met 2,68% per jaar. Het is in ieder geval beter dan de 2,43% in het oude box 3 systeem met een vast belastingpercentage per jaar (36% over 6%).

RESUMÉ

De box 3 beleggingen overhevelen naar een BV is (te zijner tijd) een te overwegen alternatief voor de vermogensaanwasbelasting. Voorwaarde is dat je belegt met een relatief hoog verwacht rendement. Hoe hoger het verwachte rendement, hoe groter het voordeel versus de vermogensaanwasbelasting.

Voorzichtige beleggers kunnen vaak beter in box 3 blijven. De BV kan dan nog wel andere voordelen bieden, bijvoorbeeld met de heffingskortingen.

Ik ga nadenken over een beter alternatief in box 3 dat werkt voor de schatkist en de belegger.

Wil je nog meer ingewikkelde onderwerpen simpel uitgelegd krijgen? Lees dan de hele Platgeslagen-serie:

Platgeslagen: pensioenfondsen (1)

Platgeslagen: pensioenfondsen (2)

Platgeslagen: AOW

Platgeslagen: pensioenrendement

Platgeslagen: ABP rendement

Platgeslagen: hypotheekrenteaftrek