Tekst: Kapé Breukelaar

Het is verkiezingstijd en dus is er weer discussie over de hypotheekrenteaftrek. Onze financieel expert Kapé Breukelaar zet het in perspectief met een simpele vraag: waar hebben we het eigenlijk over?

Eerst de getallen en feiten. Daarvoor ben ik gaan grasduinen in de cijfers van het CBS. Die hebben een statistiek over woningen, woningwaardes en hypotheken. De meest recente set cijfers is van 2023. Dat die 2 jaar oud zijn maakt niet veel uit, het gaat om het grote plaatje.

Huizenbezit

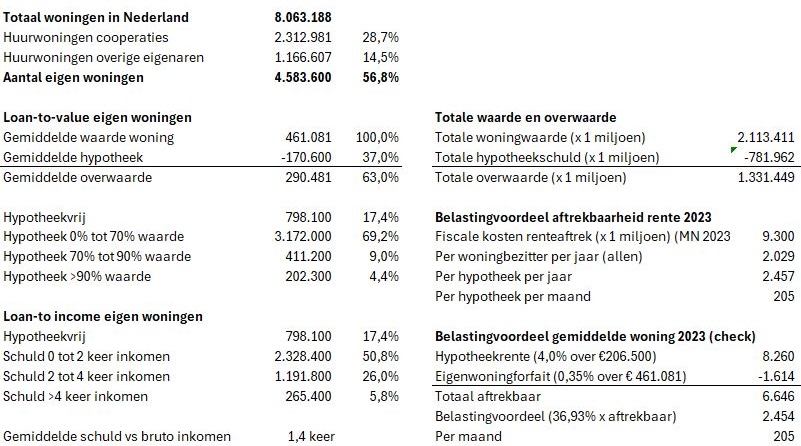

In 2023 telde het CBS in totaal 4.583.000 eigen woningen. Dat is bijna 57% van ruim 8 miljoen woningen. De rest is huur.

Die koopwoningen hadden een gemiddelde waarde van €461.000 en een gemiddelde hypotheek van €171.000. Per saldo was de overwaarde per woning dus €290.000 (totaal €1.331 miljard). De gemiddelde hypotheek was slechts 37% van de woningwaarde. Althans, zo lijkt het.

Verdeling hypotheekschulden

Bijna 800.000 van die eigen woningen waren namelijk hypotheekvrij. Op de resterende 3.785.000 woningen zat dus nog wel een hypotheek. Dan kom je gemiddeld uit op €206.500 schuld.

Verder valt op dat 86,6% van de huizenbezitters een schuld heeft die onder de 70% van de woningwaarde ligt of zelfs nihil is. Slechts 13,4% had een hypotheek van meer dan 70% van de woningwaarde. Slechts 4,4% heeft meer dan 90% hypotheek versus woningwaarde.

Hetzelfde beeld zie je bij de inkomensratio’s. Slechts 5,8% van de eigenwoningbezitters heeft een hypotheek die hoger is dan 4 keer het bruto inkomen. Dat is de groep die pas enkele jaren een huis bezit. Dik 68% heeft een schuld van minder dan 2 keer het bruto inkomen.

Het gemiddelde van alle huizenbezitters verbaasde mij nog het meest: de gemiddelde schuld is slechts 1,4 keer het bruto inkomen.

Kosten hypotheekrenteaftrek

Op de website van de belastingdienst vond ik wat de hypotheekrenteaftrek had gekost in 2023. Het ging om €9,3 miljard. Als je het bedrag omslaat over de huizenbezitters mét hypotheek dan kom je uit op €2.457 belastingvoordeel in 2023. Dat is dus €205 per hypotheek per maand.

Belastingvoordelen

De belastingvoordelen zullen scheef verdeeld zijn. Starters met een nog hoge hypotheek zullen meer profiteren. Ook de groep met hoge aflossingsvrije hypotheken van vóór 2013 heeft extra voordeel van de renteaftrek.

Zo’n 70% van de huizenbezitters heeft echter nauwelijks voordeel. Die zijn al een tijd onderweg op de woningmarkt. Zij hebben afgelost of nog een lage hypotheek. Hun schuld zit onder de 70% van de woningwaarde en is minder dan 2 keer hun bruto inkomen.

80% geen profijt

Het voordeel van de renteaftrek lijkt dus vooral te gaan naar de 30% huizenbezitters met een nog wat hogere hypotheek. De grootste groep van ruim 80% van de kiezers (huurders plus de groep kopers met een lage hypotheek) profiteert niet of nauwelijks van de aftrek. Om starters te helpen kun je bijvoorbeeld ook een koopsubsidie overwegen.

Hou deze getallen voor ogen als een politicus de komende weken in een debat weer eens iets zegt over de renteaftrek.

Woningen en hypotheken 2023 (CBS)

K.P. Breukelaar is financieel expert en mede-eigenaar van FiscAlert

Nieuwe serie bij FiscAlert

Het is verkiezingstijd. Politici praten weer volop over geldzaken: hypotheekrenteaftrek, pensioen, AOW… Belangrijk, maar vaak ingewikkeld en lastig te volgen. Terwijl de keuzes wél grote gevolgen hebben voor onze portemonnee.

Daarom gaan we bij FiscAlert iets nieuws doen: we slaan het plat. Onze financieel expert Kapé Breukelaar kijkt eerst naar de cijfers en de feiten. Daarna stelt hij de simpele, maar hele belangrijke vraag: Waar hebben we het eigenlijk over?

Zo maken we politieke beloften en plannen begrijpelijk en concreet. Zonder jargon, zonder ruis – gewoon wat het voor jou betekent.

Lees ook:

Platgeslagen: pensioenfondsen (1)