Tekst: Kapé Breukelaar

Het lijkt een nieuwe trend: felle kritiek geven op de rendementen van pensioenfondsen. Vrijdag las ik op dit medium nog dat ABP een rendementsachterstand heeft van €200 miljard. Sommigen gaan nog verder en willen pensioenbestuurders aansprakelijk stellen. Serieus?

Daarom stel ik een simpele vraag: waar hebben we het eigenlijk over?

BENCHMARK

De claim van vrijdag kwam erop neer dat ABP een forse rendementsachterstand heeft. De auteur vindt dat het pensioenvermogen eind 2024 geen €542 miljard maar €731 miljard had moeten zijn.

Het ABP had simpelweg in de benchmark van de auteur moeten beleggen: 60% MSCI World EUR index en 40% Barclays Global Aggregate Bond EUR index.

De gekozen aandelenindex dekt helaas niet de hele wereld en mist emerging markets. Bij een global bond index zou ik ook het valutarisico afdekken. Het verhaal was veel klok en weinig klepel. ABP belegt immers ook in vastgoed en alternatives. Maar goed, ik ging rekenen.

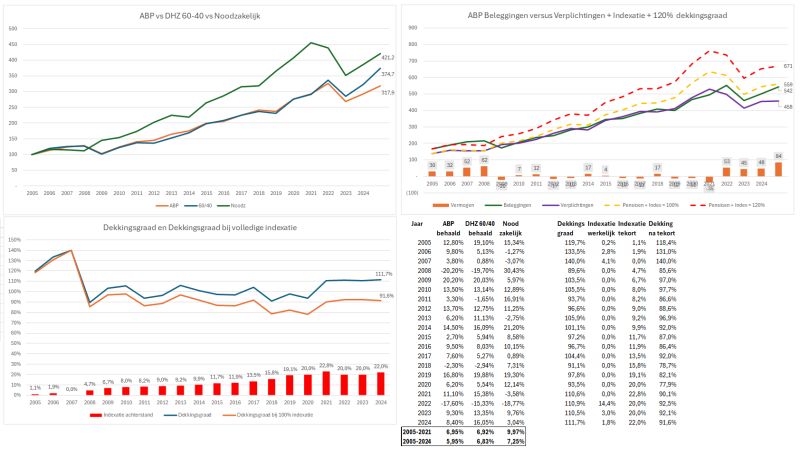

STARTPUNT

Het jaar 2005 is een mooi startpunt. Het ABP had begin 2005 een dekkingsgraad van 121,3% en een achterstand in indexatie van minder dan 1%. Op basis van die gegevens heb ik uitgerekend welk rendement jaarlijks ‘noodzakelijk’ was geweest om:

(1) de dekkingsgraad stabiel te houden op 121,3%, en

(2) volledig te indexeren.

Het is de bovenste (groene) lijn in de eerste grafiek. Over 20 jaar is dat ‘noodzakelijke’ rendement gemiddeld 7,55%. In de jaren 2005-2020 was zelfs 9,97% per jaar nodig.

DHZ BENCHMARK

Ik heb het ABP rendement ook afgezet tegen mijn eigen Doe-Het-Zelf portefeuilles. Die houd ik al jaren bij. Twee ETF's waarvan de ene de wereldwijde aandelenmarkt volgt en de andere euro staatsobligaties. Die bouwstenen mix ik op basis van 60% aandelen en 40% obligaties.

VERSCHILLEN

Je ziet dan dat het rendement van ABP tussen 2005 en 2020 in de pas loopt met DHZ 60-40 benchmark. Wel is hier en daar een klein verschil. De afgelopen 4 jaar ontstaat echter een flinke achterstand van bijna 18%.

De boosdoener is de sterk stijgende lange rente. Het ABP belegt in langer lopende obligaties dan de benchmark. Bovendien belegt het ABP binnen de zakelijke waarden niet alles in aandelen. Zo zit 10% in vastgoed dat ook last heeft van een stijgende rente.

EINDRESULTAAT

In de jaren 2005 t/m 2024 was het ‘noodzakelijke’ rendement een stevige 7,55% per jaar. Daarmee had ABP zowel kunnen indexeren als de dekkingsgraad van 2005 in stand kunnen houden.

Kijk ik naar mijn benchmark dan was dat te hoog gegrepen. De DHZ 60-40 mix haalde in die jaren 6,83% rendement. ABP haalde gemiddeld 5,95% over die 20 jaar. Daarbij zat de pijn met name in de rentestijging van de laatste 4 jaar.

DEKKINGSGRAAD

Al met al is de dekkingsgraad van ABP gedaald. Begin 2005 was het 121,3% en eind 2024 stonden we op 111,7%. Gecorrigeerd voor de niet uitgevoerde (en nooit toegezegde) indexatie is de dekkingsgraad veel harder gedaald, naar 91,6% eind 2024.

Laten we hopen dat die achterstand (deels) wordt ingehaald.

Nieuwe serie bij FiscAlert

Het is verkiezingstijd. Politici praten weer volop over geldzaken: hypotheekrenteaftrek, pensioen, AOW… Belangrijk, maar vaak ingewikkeld en lastig te volgen. Terwijl de keuzes wél grote gevolgen hebben voor onze portemonnee.

Daarom gaan we bij FiscAlert iets nieuws doen: we slaan het plat. Onze financieel expert Kapé Breukelaar kijkt eerst naar de cijfers en de feiten. Daarna stelt hij de simpele, maar hele belangrijke vraag: Waar hebben we het eigenlijk over?

Zo maken we politieke beloften en plannen begrijpelijk en concreet. Zonder jargon, zonder ruis – gewoon wat het voor jou betekent.

Lees ook:

Platgeslagen: pensioenfondsen (1)