Kapé Breukelaar

De laatste tijd is er veel geklaag rond het nieuwe pensioenstelsel. Volgens een poll van De Telegraaf heeft zelfs 80% er geen vertrouwen in. We gaan naar een systeem waarin iedereen min of meer een eigen pensioenpot krijgt. Dat geeft ‘onzekerheid’.

Als je pensioen plat slaat is het simpel. Pensioen is een zak met geld die je ooit omzet in een uitkering. Daarmee loop je beleggingsrisico en renterisico. Ik leg het je uit.

BELEGGINGSPOT

In 1996 werd ik ondernemer en moest ik zelf iets gaan opbouwen. Het werd geen pensioenpot maar een lijfrentepot. Iedere euro aan premie in die pot heb ik zelf betaald. Ik was werkgever en werknemer tegelijk. Klagen bij de baas had dus weinig zin. Dat geld is met allerlei tussenstappen nu gestald op een beleggingsrekening in een mix van 50% aandelen en 50% obligaties.

RENDEMENTSPROGNOSE

Volgens de prognose van de aanbieder zou het kapitaal op 7 ton moeten staan als ik met pensioen ga. Dat is over 10 jaar. Ze geven ook een bandbreedte. In een goede beleggingsmarkt wordt het ruim een miljoen en in een slechte markt zo’n 4 ton. Drie ton meer of drie ton minder. Welkom in beleggingsland!

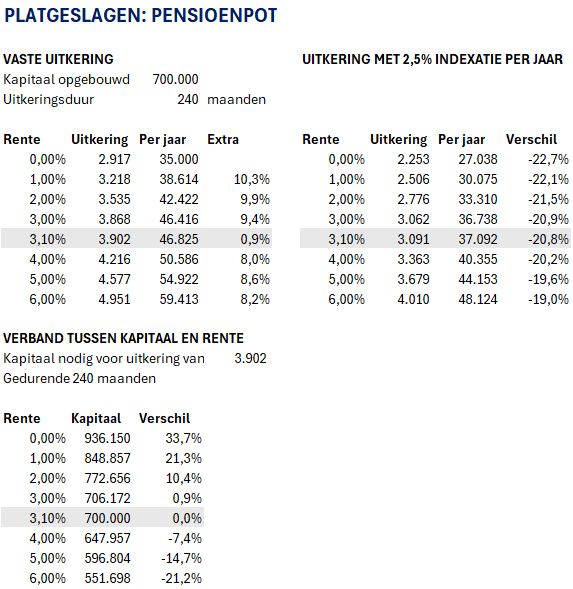

RENTE ONZEKERHEID

Ik ga dus maar uit van een eindwaarde van 7 ton waarvoor ik gedurende 20 jaar een uitkering aankoop. Mijn aanbieder geeft vandaag de dag 3,1% vaste rente bij 20 jaar looptijd. Het levert dan €3.902 bruto per maand op.

Een paar jaar geleden was die rente 0%. Als ik toen mijn uitkering in had moeten laten gaan had ik geen €3.902 maar slechts €2.917 per maand gekregen met hetzelfde kapitaal. Door het stijgen van de rente is mijn uitkering 34% hoger geworden. Hoera! Een simpele vuistregel is dat 1% extra rente de uitkering met zo’n 10% verhoogt.

De gestegen rente heeft de afgelopen jaren wel pijn gedaan in mijn obligatiebeleggingen. Dat verlies aan de beleggingskant is echter aanmerkelijk kleiner dan de winst aan de uitkeringskant. Bij pensioenfondsen speelt precies hetzelfde effect.

INDEXATIE

Wat nu als ik een uitkering wil die jaarlijks 2,5% stijgt? Rekentechnisch is dat geen probleem: mijn maandbedrag bij de start wordt dan €3.090. Ik lever bij de start dus 21% in en het duurt 9,45 jaar voordat ik met die 2,5% stijging weer op het maandbedrag van €3.902 uitkom. Pas daarna pluk ik de voordelen.

Indexeren is dus een dure sigaar uit eigen doos. Persoonlijk start ik liever met een hoger bedrag.

PLUSSEN

Sinds 2022 zijn de pensioenfondsen een stuk gezonder geworden, met dank aan stijgende rentes en prima aandelenrendementen. Veel pensioenen stijgen dan ook in het nieuwe stelsel, mede omdat wat meer beleggingsrisico gelopen wordt. Het werkt namelijk heel simpel, zonder risico maak je geen rendement en zonder rendement krijg je geen hoger pensioen. En, vergeet de impact van de rentestand niet!

Meer weten over pensioenen? Lees ook:

Platgeslagen: pensioenfondsen (1)

Platgeslagen: pensioenfondsen (2)

Platgeslagen: AOW

Platgeslagen: pensioenrendement

Platgeslagen: ABP rendement